- 西安晨騰物資有限公司

Xi An Chen Teng Wu Zi Co., Ltd.

幾內(nèi)亞是我國第一大鋁土礦進口國,受幾內(nèi)亞因素影響,該地區(qū)陸地邊界暫關(guān)閉一周。我國鋁土礦進口存隱患,后續(xù)有持續(xù)惡化的可能。

1.國內(nèi)鋁土礦資源短缺且品位低

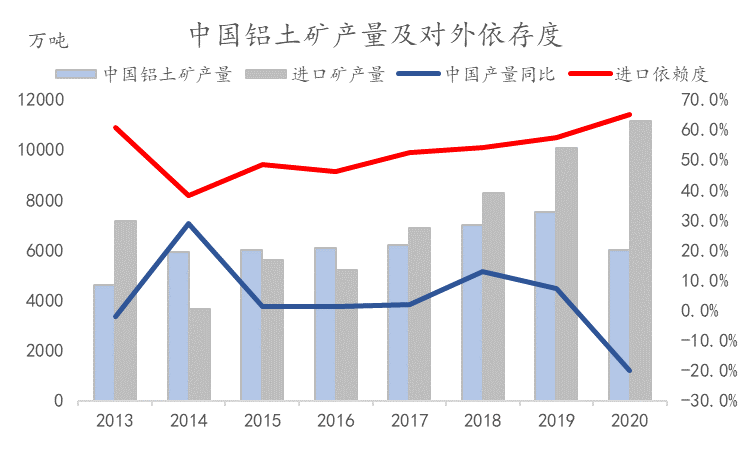

中國是鋁土礦資源的消費大國,但鋁土礦儲量少,且國內(nèi)鋁土礦品位低。中國鋁土礦僅占世界總探明儲量的2.96%,卻支撐起了世界21.9%的鋁土礦產(chǎn)量。2015年國內(nèi)開采鋁土礦6000萬噸,次于澳大利亞,排名第二,以此開發(fā)速度,14年后國內(nèi)的鋁土礦存量將會全部耗盡。2016年起,國內(nèi)鋁土礦生產(chǎn)開始受到環(huán)保督察制約,供應(yīng)日趨偏緊。

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

2.我國對進口鋁土礦依賴度高

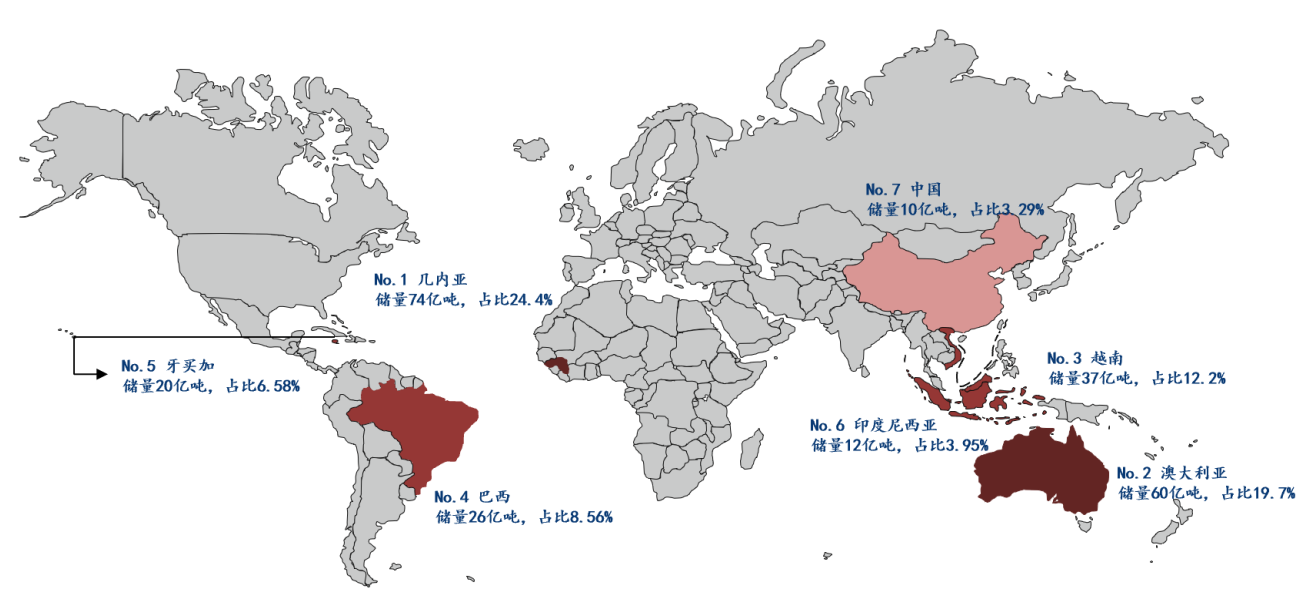

2014年之前,印尼是我國第一大的鋁土礦來源國。但印尼于2014年1月12日實行新的礦業(yè)資源法,此后我國從印尼進口的鋁土礦資源大幅減少。2014年后,我國向澳大利亞進口高昂的鋁土礦來彌補短缺,但我國的鋁土礦供應(yīng)沒有實質(zhì)性的改善。據(jù)悉,幾內(nèi)亞鋁土礦儲量為74億噸,占全球總儲量的24.4%,儲量世界排名第一,且均高品質(zhì)的三水鋁土礦。

圖表:鋁土礦儲量分布

數(shù)據(jù)來源:公開資料,鋼聯(lián)數(shù)據(jù)

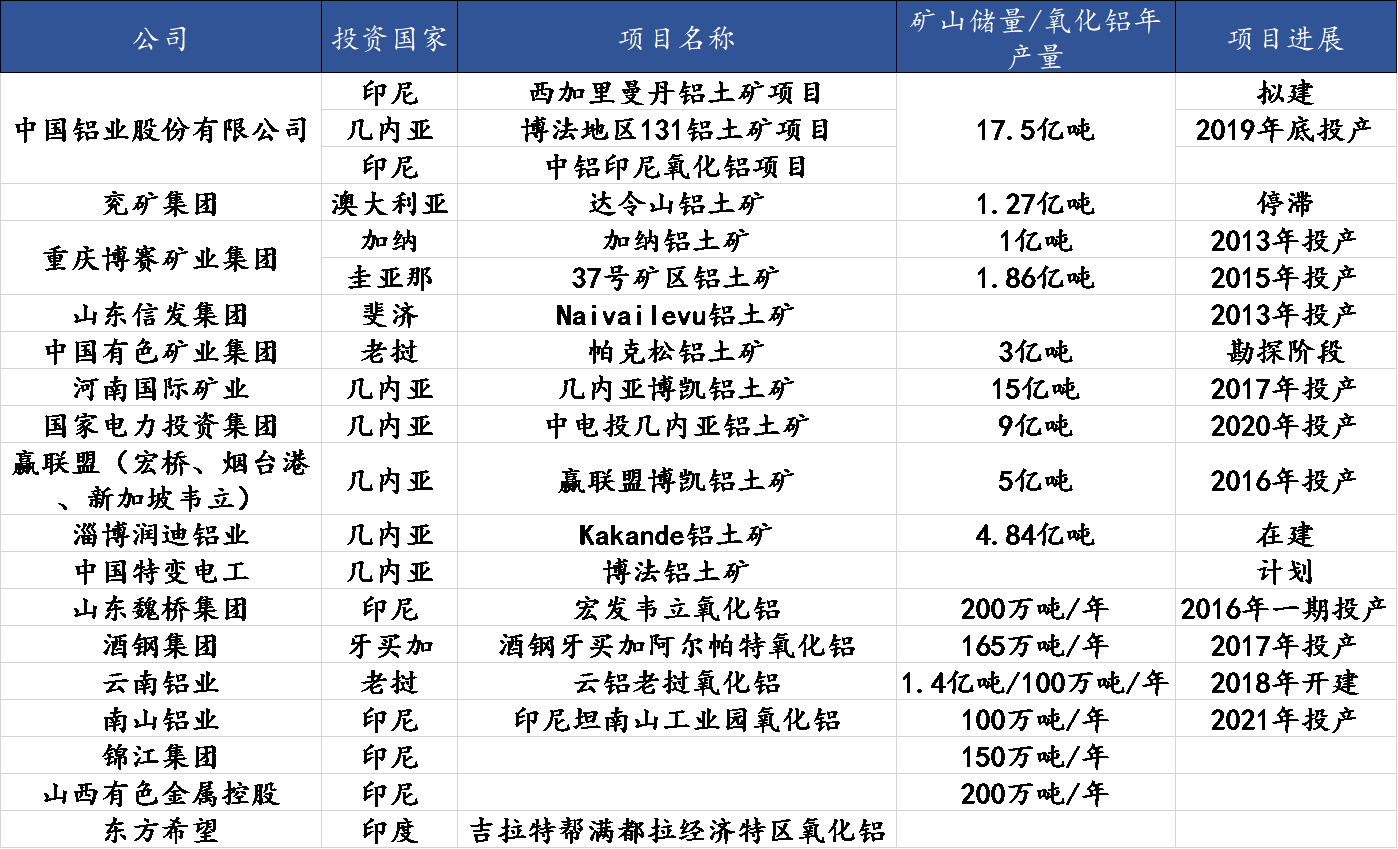

為了尋求穩(wěn)定的鋁土礦供應(yīng),中國企業(yè)自2014年開始克服困難,陸續(xù)開拓幾內(nèi)亞鋁土礦市場。2017年中國企業(yè)繼續(xù)價碼投資,且中國同意在20年期間向幾內(nèi)亞提供200億美元貸款,以“公路換礦產(chǎn)”的形式換取鋁土礦的礦權(quán)。

圖表:國內(nèi)企業(yè)加大對海外鋁土礦資源的投資與開發(fā)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

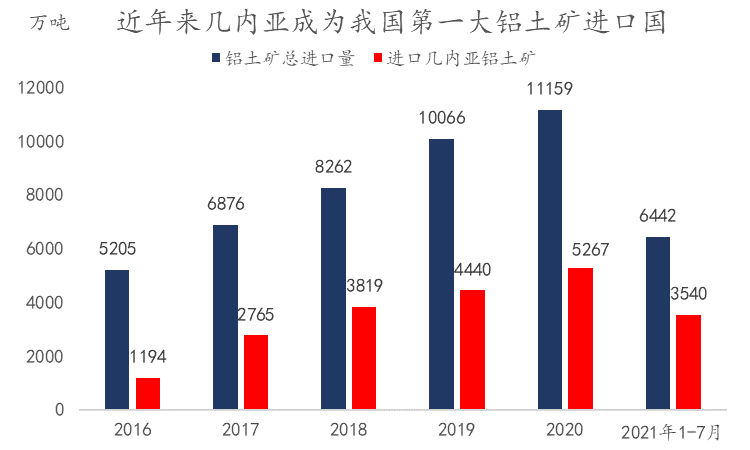

從產(chǎn)出方面看,自2016年開始,我國在幾內(nèi)亞投入的鋁土礦產(chǎn)權(quán)陸續(xù)產(chǎn)出,2018年幾內(nèi)亞已經(jīng)成為我國鋁土礦第一大供給國。2020年中國鋁土礦共進口11158.7萬噸,同比增長10.9%,其中進口自幾內(nèi)亞5267.01萬噸,占總進口量的47.2%,同比增長18.51%。

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

3.幾內(nèi)亞因素造成的影響

1)電解鋁冶煉成本的抬升。經(jīng)折算,目前我國電解鋁約有三分之一使用幾內(nèi)亞鋁土礦進行生產(chǎn)。幾內(nèi)亞進口鋁土礦價格自去年下半年以來,隨著國際海運費不斷飆升而上漲。近期幾內(nèi)亞至中國主要港口的cape型海運費達38美元/噸,較去年同期上漲近1倍,中國港口的幾內(nèi)亞礦石(鋁45%硅3-5%)CIF成交及報價區(qū)間在48-54美元/噸,較去年同期上漲超5美元/噸。該事件或推動幾內(nèi)亞進口礦價格進一步上漲,推動氧化鋁價格上漲,造成國內(nèi)電解鋁生產(chǎn)成本抬升。

2)電解鋁被動減產(chǎn),加劇供需矛盾。如果該事件持續(xù)發(fā)酵,我國進口幾內(nèi)亞鋁土礦持續(xù)受限,造成未來鋁土礦供給嚴重短缺,國內(nèi)冶煉廠或因鋁土礦原料不足,存在被動減產(chǎn)的可能,從而加劇電解鋁供應(yīng)短缺的情況,隨著9月份電解鋁消費旺季的到來,供需缺口或進一步擴大,疊加成本的抬升,下半年鋁價易漲難跌。

3)下游加工企業(yè)生產(chǎn)壓力大。此前鋁價高企侵蝕了下游加工企業(yè)的利潤,若后續(xù)鋁價進一步上漲,或進一步加劇下游加工企業(yè)的生產(chǎn)壓力,不有利于全產(chǎn)業(yè)鏈的健康發(fā)展。